Liquidsteuer ab 2022: Was bedeutet sie für E-Zigaretten Nutzer?

Flüssigkeiten, die zum Verdampfen in E-Zigaretten bestimmt sind und nach dem 01. Juli 2022 produziert wurden, unterliegen der Steuerpflicht. Dies umfasst gebrauchsfertige Liquids sowie Basen, Shots und Aromen. Die gesetzliche Grundlage bildet das Gesetz zur Modernisierung des Tabaksteuerrechts (TabStMoG). Nachfolgend sind die Fakten zur Umsetzung und die chronologischen Schritte aufgelistet.

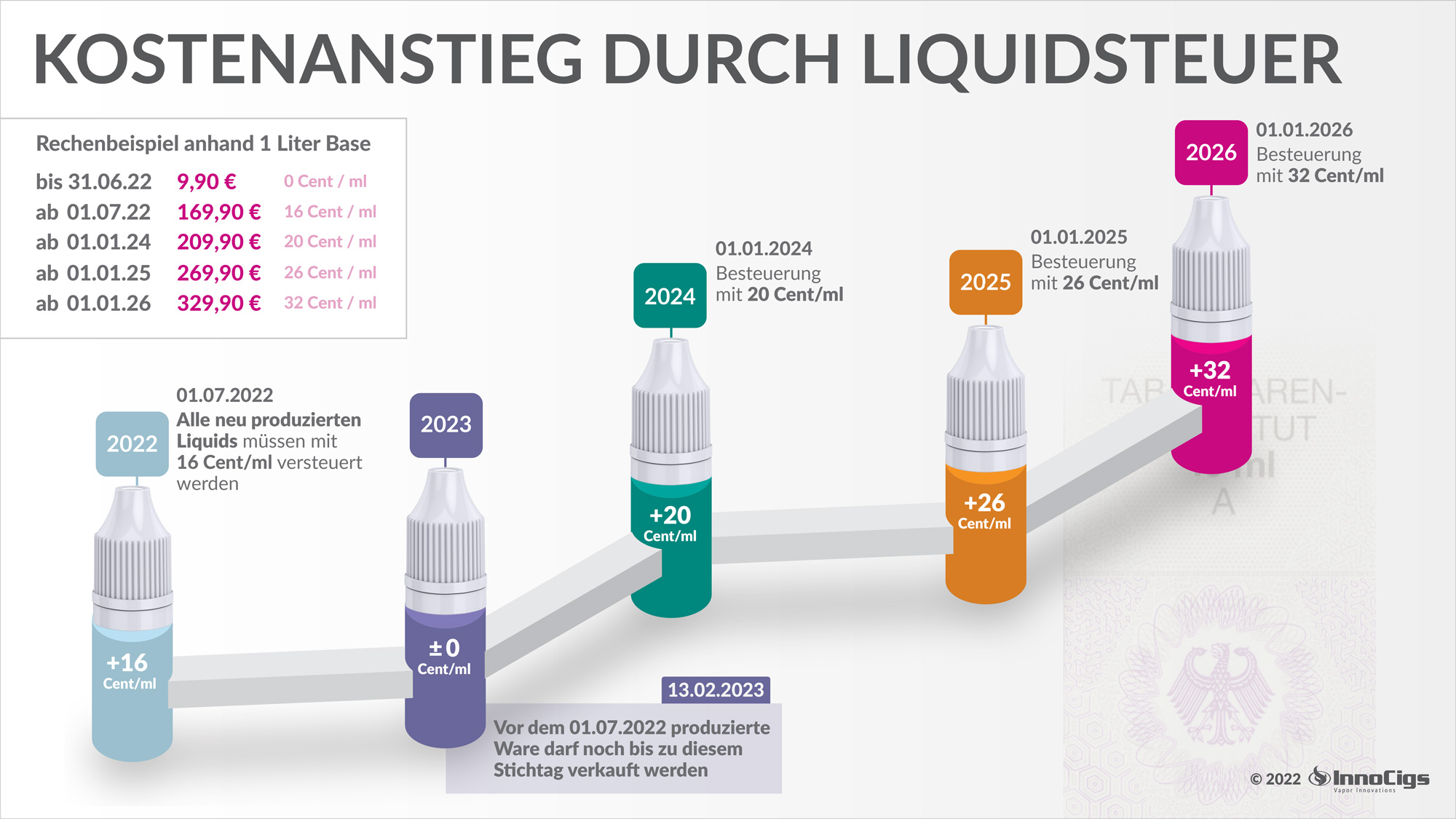

Der Weg zur Liquidsteuer für E-Zigaretten

Liquidsteuer: Was gilt seit Anfang Juni 2022?

Lohnt es sich, jetzt Basen auf Vorrat zu kaufen?

Was ändert sich 2023 hinsichtlich der Besteuerung von Liquids?

Welche weiteren Schritte gibt es bei der Steuer auf Liquids?

Der Weg zur Liquidsteuer für E-Zigaretten

Am 10. August 2021 trat das Gesetz zur Modernisierung des Tabaksteuerrechts (TabStMoG) in Kraft. Dieses sieht erstmalig in Deutschland eine Besteuerung von Flüssigkeiten für E-Zigaretten vor. Besteuert wird nicht die Hardware, sondern alle Substanzen, die zum Verdampfen vorgesehen sind. Dazu gehören Liquids, Aromen, Nikotinshots, Longfills, Shake and Vapes sowie PG/VG-Basen zum Selbstmischen. Die Steuer wird pro Milliliter erhoben. In der ersten Stufe ab dem 01. Juli 2022 beträgt der Steuersatz 16 Cent pro Milliliter. Bis zum Jahr 2026 ist eine schrittweise Anhebung auf 32 Cent pro Milliliter vorgesehen. Der Nikotingehalt ist für die Höhe des Steuersatzes nicht relevant. Ware, die vor dem 01. Juli 2022 produziert wurde, durfte bis zum 13. Februar 2023 abverkauft werden. Steuerpflichtige Erzeugnisse sind mit einer Steuerbanderole gekennzeichnet.

Die Besteuerung von Liquids erfolgt zwischen 2022 und 2026 in gesetzlich festgelegten Stufen.

Liquidsteuer: Vorgaben seit Juli 2022

Seit dem 1. Juli 2022 unterliegen neu produzierte Flüssigkeiten für E-Zigaretten der Steuerpflicht. Diese Erzeugnisse tragen eine Steuerbanderole. Der Steueranteil beträgt in der ersten Stufe 16 Cent pro Milliliter. Bei einer 10 ml Flasche entspricht dies einem Steueranteil von 1,60 EUR. Bei Erzeugnissen mit größerem Volumen wie Shortfills (Füllmengen oft 60 ml bis 100 ml) liegt der Steuerbetrag zwischen 9,60 EUR und 16,00 EUR. Basen in Gebinden von 100 ml bis 1 Liter weisen Steueranteile von 16,00 EUR bis 160,00 EUR auf. Vor dem 01.07.2022 hergestellte Bestände konnten bis zum 12. Februar 2023 ohne Banderole veräußert werden.

Nach dem 01. Juli 2022 produzierte Liquids sind steuerpflichtig und mit einer Banderole gekennzeichnet.

Informationen zur Lagerung von Basen

Da die Abverkaufsfrist für unversteuerte Bestände im Februar 2023 endete, ist der Erwerb solcher Ware im regulären Handel nicht mehr möglich. Für die Verwendung privat gelagerter Bestände sind die gesetzlichen Bestimmungen zur Steuerpflicht zu beachten. Bei der Bevorratung ist das Mindesthaltbarkeitsdatum relevant, welches für Basen und Nikotinshots häufig mit zwei Jahren angegeben wird. Die Haltbarkeit ist von einer kühlen und trockenen Lagerung abhängig.

Änderungen 2023 zur Besteuerung von Liquids

Seit dem 13.02.2023 dürfen ausschließlich versteuerte Flüssigkeiten zum Gebrauch in E-Zigaretten verkauft werden. Erzeugnisse ohne Steuerbanderole sind nicht mehr verkehrsfähig.Propylenglycol (PG) und pflanzliches Glycerin (VG) werden auch für Bereiche außerhalb der E-Zigaretten-Industrie produziert, etwa für die Lebensmittelherstellung oder Kosmetik. Die Verwendung nicht versteuerter Substanzen in E-Zigaretten ist rechtlich nicht zulässig. Informationen zum Mischverhältnis finden sich in den technischen Beschreibungen.

| Datum | Steuersatz | Steueranteil 10 ml Liquid | Steueranteil 100 ml Shortfill | Steueranteil 1L PG/VG Base |

| 01.07.2022 | 0,16 EUR | 1,60 EUR | 16,00 EUR | 160,00 EUR |

| 01.01.2024 | 0,20 EUR | 2,00 EUR | 20,00 EUR | 200,00 EUR |

| 01.01.2025 | 0,26 EUR | 2,60 EUR | 26,00 EUR | 260,00 EUR |

| 01.01.2026 | 0,32 EUR | 3,20 EUR | 32,00 EUR | 320,00 EUR |

Tabellarische Übersicht der Steueranteile nach Produktkategorie und Stichtag.

Weitere Stufen der Steueranpassung

Ab 2024 erfolgt die Anhebung der Steuer in drei weiteren Schritten: auf 20 Cent (01.01.2024), 26 Cent (01.01.2025) und schließlich 32 Cent pro Milliliter (01.01.2026). Bei einem 10 ml Liquid beträgt der Steueranteil in der Endstufe 3,20 EUR. Aufgrund dieser Entwicklung zeigt der Markt eine Verschiebung hin zu Produkten mit geringeren Füllmengen, wie Einweg E-Zigaretten oder Pod-Systemen. Auch die MTL-Zugtechnik bleibt ein zentraler Aspekt der Gerätenutzung.

Auch Einweg-Modelle unterliegen der Steuerpflicht pro Milliliter Füllmenge.

Zur Zukunft des TabStMoG

Das Bündnis für Tabakfreien Genuss (BfTG) hat Verfassungsbeschwerde gegen das Gesetz eingereicht. Kritisiert werden die Höhe der Steuer im Vergleich zu Tabakprodukten sowie die Einbeziehung nikotinfreier Erzeugnisse. Bis zu einer möglichen Entscheidung durch das Bundesverfassungsgericht bleibt das Gesetz in der aktuellen Fassung wirksam.Die weitere Entwicklung der Gesetzgebung bleibt abzuwarten. Aktuell sind die beschriebenen steuerrechtlichen Vorgaben bindend.„`